Cijfers over schulden en betalingsachterstanden

Leningen onder jongeren

De BKR, die alle leningen in Nederland bijhoudt, stelt dat 12,2 procent van de 18- tot 25-jarigen een consumptief krediet heeft. Het gaat om 199.000 jongvolwassenen in 2023. Dit aantal is de afgelopen jaren gedaald. In 2019 had nog ruim een op de vijf jongvolwassenen (339.000 jongvolwassenen) een consumptief krediet (BKR, 2024).

Het aantal studenten met een studielening steeg wel de afgelopen jaren. In 2021 had 20 procent van de mbo-studenten een rentedragende lening bij de Dienst Uitvoering Onderwijs (DUO). Gemiddeld leenden studenten 239 euro per maand. Van de studenten in het hoger onderwijs leende 45 procent met een gemiddelde hoogte van 489 euro per maand. Ter vergelijking, in 2015 leende 13 procent van de mbo-studenten en 55 procent van de studenten in het hoger onderwijs (Nibud, 2021a; Nibud, 2021b).

Jongeren en jongvolwassenen met een studieschuld

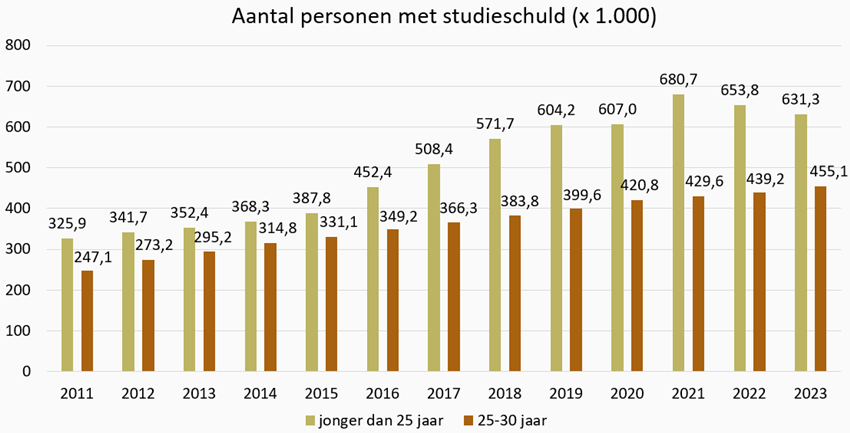

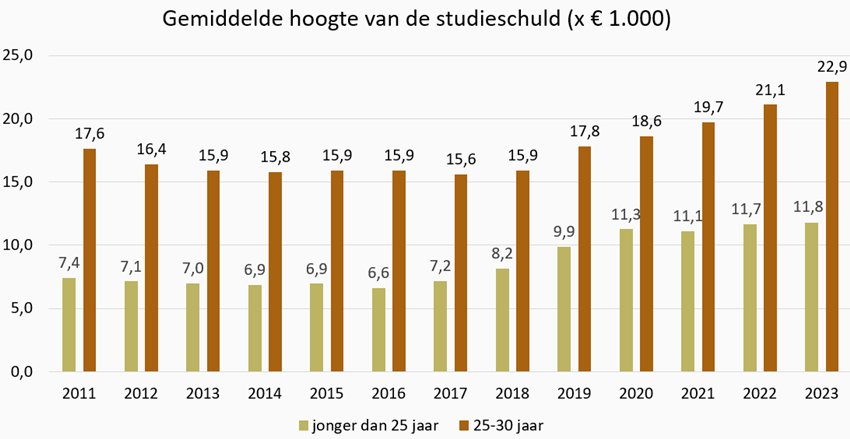

Tussen 2011 en 2023 is het aantal personen onder de 25 jaar met een studieschuld bijna verdubbeld, van 326 duizend naar 631 duizend. Vooral na 2015 steeg dit aantal snel. Ook de gemiddelde hoogte van de studieschuld bij deze groep steeg de afgelopen jaren. In 2016 lag de gemiddelde studieschuld op 6,6 duizend euro. In 2023 was dit 11,8 duizend euro (CBS, 2023a).

Bij personen tussen de 25 en 30 jaar zien we ook een stijging van zowel het aantal personen met een studieschuld als de hoogte van de schuld. De stijging van het aantal personen met een schuld en de hoogte van de schuld is wel sterker onder personen jonger dan 25 jaar (CBS, 2022a).

Gegevens in een tabel

Aantal personen met studieschuld (x 1.000)

| Jaar | Jonger dan 25 jaar | 25-30 jaar |

|---|---|---|

| 2011 | 325,9 | 247,1 |

| 2012 | 341,7 | 273,2 |

| 2013 | 352,4 | 295,2 |

| 2014 | 368,3 | 314,8 |

| 2015 | 387,8 | 331,1 |

| 2016 | 452,4 | 349,2 |

| 2017 | 508,4 | 366,3 |

| 2018 | 571,7 | 383,8 |

| 2019 | 604,1 | 399,6 |

| 2020 | 607,0 | 420,8 |

| 2021 | 680,7 | 429,6 |

| 2022 | 653,8 | 439,2 |

| 2023 | 631,3 | 455,1 |

Gegevens in een tabel

Gemiddelde hoogte van de studieschuld (x € 1.000)

| Jaar | Jonger dan 25 jaar | 25-30 jaar |

|---|---|---|

| 2011 | 7,4 | 17,6 |

| 2012 | 7,1 | 16,4 |

| 2013 | 7,0 | 15,9 |

| 2014 | 6,9 | 15,8 |

| 2015 | 6,9 | 15,9 |

| 2016 | 6,6 | 15,9 |

| 2017 | 7,2 | 15,6 |

| 2018 | 8,2 | 15,9 |

| 2019 | 9,9 | 17,8 |

| 2020 | 11,3 | 18,6 |

| 2021 | 11,1 | 19,7 |

| 2022 | 11,7 | 21,1 |

| 2023 | 11,8 | 22,9 |

Jongeren met betalingsachterstanden

In 2023 hadden 19.000 jongeren van 18 tot 25 jaar een of meerdere betalingsproblemen. Dit is ongeveer 1,5 procent van alle jongeren tussen 18 en 25 jaar. In 2020 waren dit er ruim 29.000. Het aantal jongeren met betalingsproblemen neemt dus af. Dit komt deels doordat jongeren minder vaak lenen (BKR, 2024).

Definitie

De cijfers op deze pagina gaan over jongeren en jongvolwassenen die te maken hebben met schulden. Het hebben van een schuld is niet gelijk een probleem, maar jongeren met schulden zijn wel kwetsbaar voor financiële problemen. Bijvoorbeeld wanneer zij hun schulden niet meer kunnen afbetalen of wanneer de afbetaling hun dagelijks leven in de weg staat.

Schulden of betalingsproblemen ontstaan deels door het aangaan van leningen. Het BKR spreekt van consumptieve kredietvormen (BKR, 2023). Een veelvoorkomende lening onder jongeren is een studielening via DUO. Veel studenten maken gebruik van zo'n lening, omdat zij niet genoeg inkomen hebben om hun kosten te betalen. Op deze manier bouwen veel studenten een studieschuld op.

Wanneer gesproken wordt over betalingsachterstand, dan gaat het om jongeren die een bepaalde periode achterlopen met betalingen aan kredietaanbieders. Hierbij wordt gekeken naar verschillende soorten kredieten, zoals aflopend krediet, zakelijk krediet, private autolease, hypotheek en restschuld. Het hebben van schulden kan de kans op een betalingsachterstand vergroten.

Een deel van de jongeren met betalingsachterstanden krijgt schuldhulpverlening. Jongeren worden dan door een gemeentelijke schuldhulpverlener geholpen een oplossing te vinden voor hun betalingsachterstand. Bij schuldsanering worden de schulden van de jongere afgekocht door de gemeentelijke kredietbank, waarbij de jongere een langere tijd heeft om het verschuldigde bedrag af te lossen (Nibud, 2023).

Bronnen

- CBS (2022a). Studieschulden 2021-2022

- CBS (2023b). Personen in de schuldsanering op 31 december; persoonskenmerken

- Groen, A. & Houtsma, N. (2021a). Nibud MBO-onderzoek: Onderzoek naar de geldzaken van mbo-studenten. Utrecht: Nibud

- Groen, A. & Houtsma, N. (2021b). Nibud Studentenonderzoek: Onderzoek naar de geldzaken van hbo en wo-studenten. Utrecht: Nibud

- BKR (2024). BKR Monitor 2023

- Nibud (2023). Schuldregelingen